Mejores cuentas para asociaciones sin ánimo de lucro

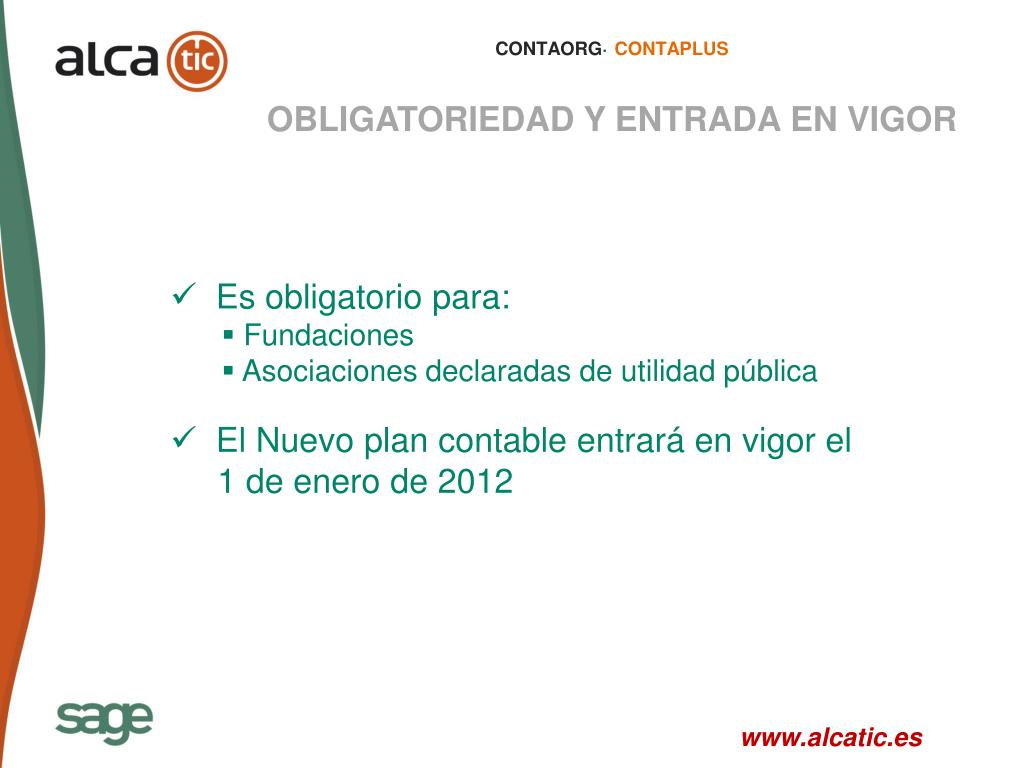

Plan general contable en fundaciones. ¿Cómo se realiza? En el año 2015 se produjo la modificación del artículo 124 de la Ley del Impuesto sobre Sociedades y, debido a ello, las entidades sin ánimo de lucro como las fundaciones, deben presentar la autoliquidación del IS y, por lo tanto, llevar la contabilidad adaptada al Plan General.

PPT EL NUEVO PLAN CONTABLE PARA ENTIDADES SIN ANIMO DE LUCRO PowerPoint Presentation ID3459780

El Plan General Contable de Entidades Sin Animo de Lucro se compone de varias partes, entre las que destacan las siguientes: Normas de registro y valoración: establecen los criterios que deben aplicar las entidades sin ánimo de lucro para registrar y valorar sus activos, pasivos y patrimonio.; Cuentas anuales: definen los estados financieros que deben presentar las entidades sin ánimo de.

LA CONTABILIDAD DE LAS ASOCIACIONES Y ENTIDADES SIN ÁNIMO DE LUCRO YouTube

CONTABILIDAD DE ENTIDADES SIN ÁNIMO DE LUCRO -. contable de las fundaciones, las cuales se rigen por unas normas de adaptación específicas que se comparan con el Plan General Contable del 2007 a fin de observar las diferencias existentes entre ambos. Como núcleo central del trabajo, se analizan las cuentas anuales de la entidad (el.

Entidades Sin Animo De Lucro Mapa Conceptual

PGC a las Entidades sin fines lucrativos 2021. Fecha: 21/04/2024 Sección: Nacional. Estado: Normativa Vigente. Descripción: Texto refundido PGC a las ENL 2021 (1).pdf (Descargar PDF) Ver todos las Normativas de Contabilidad. Suscribete al newsletter de ICAC.

Impuestos fundaciones sin ánimo de lucro

El Plan de Contabilidad de pequeñas y medianas entidades sin fines lucrativos, se aprueba el 26 de marzo de 2013, de acuerdo con las normas del Real Decreto 1491/2011, de 24 de octubre. Está en sintonía con el Plan de Contabilidad de Pequeñas y Medianas Empresas, y, en consecuencia, con las normas internacionales de información financiera.

Plan de Igualdad en asociaciones sin ánimo de lucro Grupo Atico34

normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y el modelo de plan de actuación de las entidades sin fines lucrativos (R.D. 1491/2011) completó con normas contables específicas que regulan las operaciones más habituales realizadas por estas entidades a la normativa contable general de aplicación.

Ejemplos De Fundaciones Sin Animo De Lucro Opciones de Ejemplo

Proceso contable en organizaciones sin ánimo de lucro. El proceso integral de contabilidad para entidades sin fines de lucro consta de: Registro de transacciones: desde compras y ventas, hasta donativos, subvenciones o movimientos bancarios.; Seguimiento presupuestario: analizar desviaciones entre cuentas reales y presupuestadas.; Elaboración de estados financieros: balance, cuenta de.

Modelo ACTA DE Constitución de fundacion sin animo de lucro ACTA DE CONSTITUCION DE ENTIDAD

Obligaciones contables generales. 2. Estados Financieros. 3. Impuesto de Sociedades. 4. Impuesto sobre el Valor Añadido. Programas de contabilidad para asociaciones sin ánimo de lucro. Los ingresos y gastos de las asociaciones sin ánimo de lucro no están exentos de control, declaración y seguimiento.

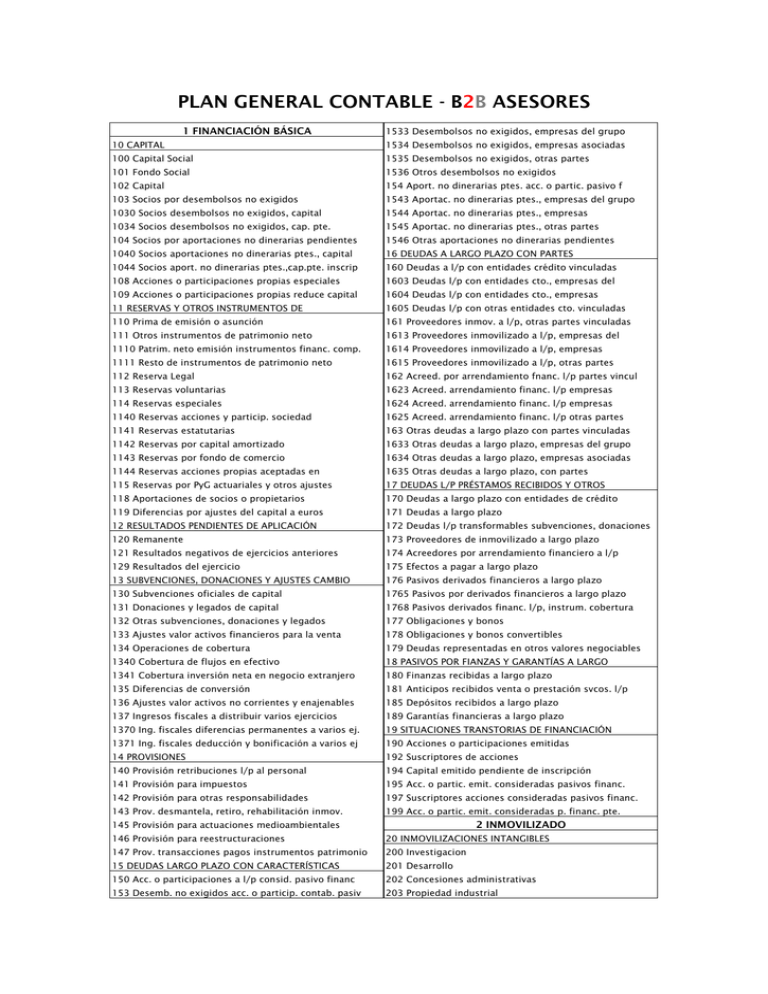

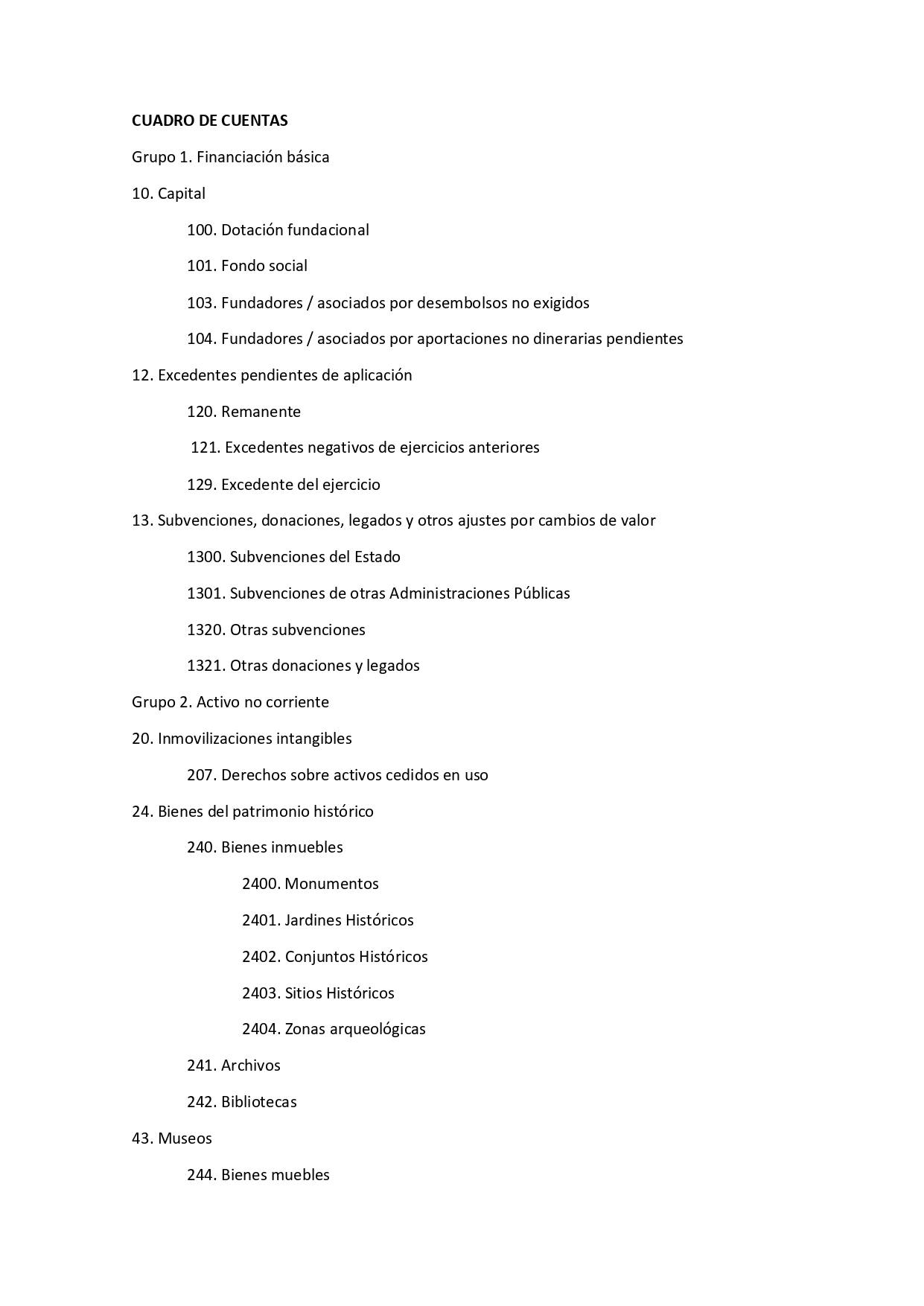

PLAN GENERAL CONTABLE

Boletín nº 36 - Año 2016. El presente comentario nace de la gran cantidad de consultas que en los últimos tiempos se han producido al respecto del registro contable de determinadas operaciones en Entidades sin Fines Lucrativos. Es evidente que el origen de las mismas está en la modificación normativa que se produce con la denominada.

LA CONTABILIDAD DE FUNDACIONES Y ASOCIACIONES. APLICACION PRACTICA DEL PLAN CONTABLE DE LAS

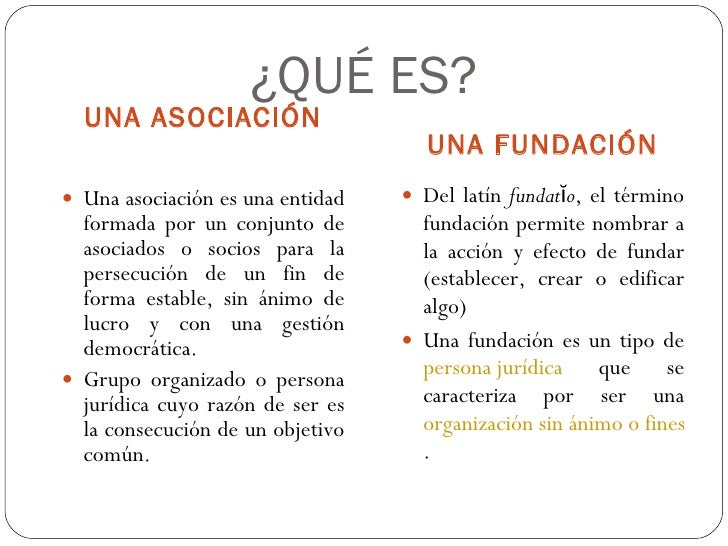

La contabilidad de Fundaciones y Asociaciones es muy diferente de la contabilidad mercantil de sociedades, no sólo por regirse por un Plan General Contable específico sino también por el hecho de que estas entidades sin ánimo de lucro deben perseguir el interés general en términos sociales y no el interés económico de los socios, como las sociedades mercantiles

Modelo de Fundación PDF Fundación (sin fines de lucro) Organización sin ánimo de lucro

aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y el modelo del plan de actuación de las entidades sin fines de lucro (en adelante R.D. 1491/2011). Real Decreto 1517/2011, de 31 de octubre, por el que se aprueba el Reglamento que desarrolla el texto refundido de la

PPT EL NUEVO PLAN CONTABLE PARA ENTIDADES SIN ANIMO DE LUCRO PowerPoint Presentation ID3459780

[Bloque 2: #preambulo] I. Tras la aprobación del Plan General de Contabilidad mediante el Real Decreto 1514/2007, de 16 de noviembre, y el Plan General de Contabilidad de Pequeñas y Medianas Empresas (PYMES) por el Real Decreto 1515/2007, de la misma fecha, las entidades sin fines lucrativos han podido seguir aplicando la adaptación aprobada por el Real Decreto 776/1998, de 30 de abril.

Contabilidad de las asociaciones sin ánimo de lucro Asesorías

Normativa contable para los ejercicios 2007 a 2011, ambos inclusive. Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad Enlace externo, se abre en ventana nueva. Real Decreto 776/1998, de 30 de abril, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades.

Plan General de Contabilidad. Actualización 2017, incluye Consultas y Resoluciones ICAC ACCID

Con la entrada en vigor del Real Decreto 1491/2011, de 24 de octubre, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y el modelo de plan de actuación de las entidades sin fines lucrativos, se pone a disposición de estos sujetos contables un marco de información financiera útil, en sintonía con el Plan General de.

PPT EL NUEVO PLAN CONTABLE PARA ENTIDADES SIN ANIMO DE LUCRO PowerPoint Presentation ID3459780

Estructura contable: La estructura contable de estas entidades está basada en el Plan General de Contabilidad para entidades sin ánimo de lucro (PGCENL), el cual establece normas y principios específicos para este tipo de organizaciones. Este plan contempla la contabilización de ingresos, gastos, activos, pasivos y patrimonio neto adaptados a las particularidades del sector no lucrativo.

Modelo 347 y entidades sin ánimo de lucro ¿Tienen obligación de hacerlo?

La llevanza de su contabilidad requiere la utilización de un plan contable propio. El plan contable que podrán utilizar estará en función del tamaño de la fundación, estableciéndose los dos siguientes: (PCESFL). Plan General de Contabilidad a las entidades sin fines lucrativos : Regulado en la Resolución del ICAC de 26 de marzo.

- Juegos De Rompecabezas Para Armar Gratis Online

- Como Saber Si Me Controlan El Móvil Por Control Remoto

- Legal And General Us Index

- Cascos De Moto Shoei Precios

- La Fuerza Y El Papa

- Cuantos Km Puede Recorrer Una Rueda De Repuesto

- Lo Visto Hoy

- Productos De Limpieza Tipos Clasificacion Y Caracteristicas

- Ejercicios Con Banda Elastica Para Futbolistas

- Diferencia Color Cerezo Y Miel