Asiento Venta Inmueble Estudiar

Proveedores de inmovilizado a corto plazo. Son las deudas que contraemos con los proveedores de inmovilizado que no tienen un vencimiento superior a un año. La cuenta que refleja a estas deudas es la 523 - proveedores de inmovilizado a corto plazo, que pertenecen al subgrupo 51 - deudas a corto plazo con partes vinculadas, y que figurará.

Ejemplos De Asientos Contables Compra De Activo Fijo Asiento Contable

Cuadro de cuentas PGC 2008 Grupo 5 - Cuentas financieras 523. Proveedores de inmovilizado a corto plazo. Deudas con suministradores de bienes definidos en el grupo 2, con vencimiento no superior a un año. Por la instrumentación de las deudas en efectos a pagar, con abono a la cuenta 525. Por la cancelación, total o parcial, de las deudas.

Asiento contable venta de inmovilizado Actualizado abril 2024

La cuenta 523 en el plan general de contabilidad: concepto y contrapartida Concepto La cuenta 523 Proveedores de inmovilizado a corto plazo representa la deuda que ha contraído la empresa al adquirir elementos del inmovilizado y que vence en un plazo inferior a un año.. Tres notas, por tanto, la caracterizan: Es una deuda: una cantidad que se debe y que hay que pagar.

ECUACIÓN CONTABLE Full Contabilidad

En este artículo, te guiaremos paso a paso sobre cómo registrar el pago a proveedores en un asiento contable. Paso 1: Revisa la factura del proveedor. Antes de realizar el pago, es importante revisar cuidadosamente la factura del proveedor para asegurarte de que todos los detalles sean correctos. Verifica la fecha de emisión, los productos o.

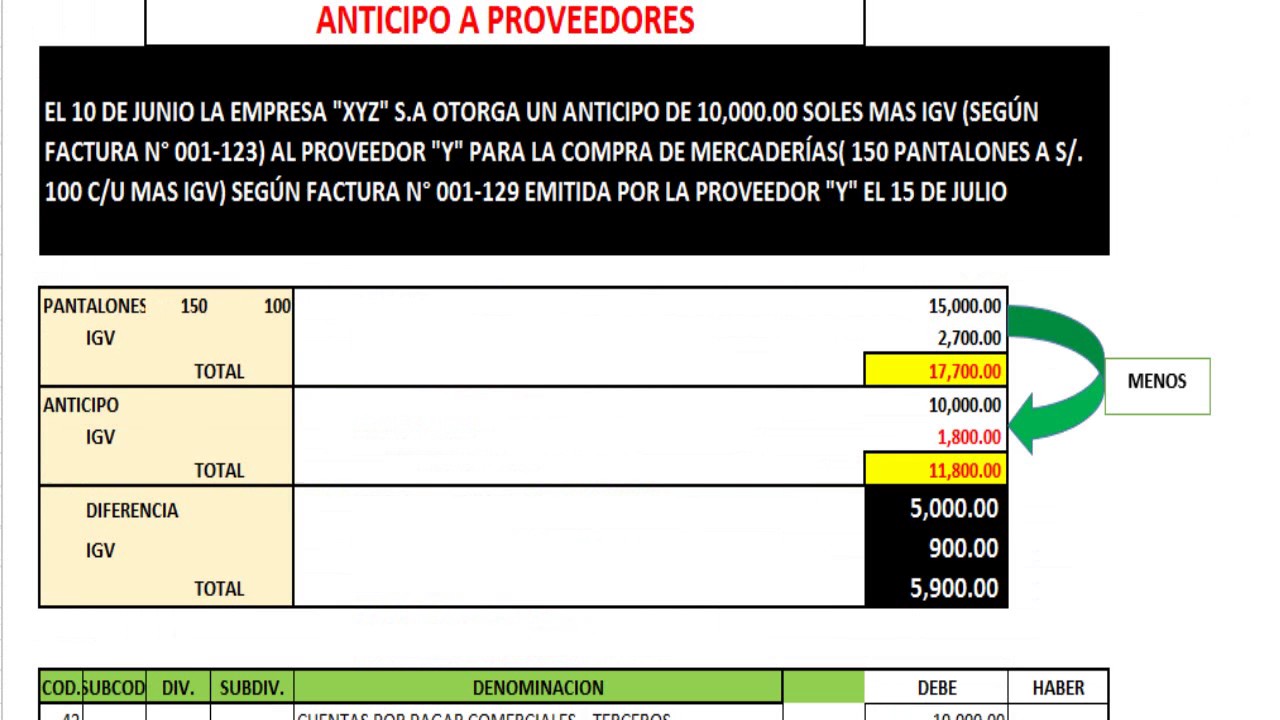

Asiento contable anticipo de proveedores Actualizado marzo 2024

adversaria escribió:No se trata de (400) Proveedores, es decir, suministradores de mercancías y otras existencias sino de (523) Proveedores de inmovilizado a corto plazo puesto que lo que suministran son bienes definidos en el grupo 2.

≫ codigo proveedores inmovilizado material a corto plazo en contabilidad

Bancos. 9.680. Como ves, a no ser que la operación esté exenta o no sujeta a IVA, al entregar el anticipo se devenga el IVA correspondiente a ese importe y el resto al recibir el activo. Creo que con esto habrás despejado tus dudas acerca de contabilizar los anticipos a proveedores de inmovilizado. Con este artículo aprenderás a ️.

Lista 99+ Foto Ejercicios De Asientos Contables En El Libro Diario El último

El importe de este mobiliario es de 100.000 € + IVA, que se financiarán de la siguiente manera: El 50% se abonará al contado. El 30% se financiará en un plazo de 6 meses. El 20% restante se financiará en un plazo de 18 meses. El asiento que se contabilizará es el siguiente: Cuenta contable. Debe.

Asiento contable de mantenimiento y reparaciones Actualizado enero 2024

Ejemplo 2.-. Para iniciar una nueva línea de fabricación se compra una patente por importe de 20.000 euros más IVA (21%). Se pagará la mitad mediante una transferencia en un máximo de 30 días y la otra mitad con un pagaré que vence en 15 meses. El asiento contable a realizar por esta compra de inmovilizado será: 20.000.

Se Registra Un Asiento Contable De Planilla De Remuneraciones En Vrogue

Cuadro de cuentas PGC 2008 Grupo 1 - Financiación Básica 173. Proveedores de inmovilizado a largo plazo. Deudas con suministradores de bienes definidos en el grupo 2, con vencimiento superior a un año. Por la aceptación de efectos a pagar, con abono a la cuenta 175. Por la cancelación anticipada, total o parcial, de las deudas, con abono.

Ejemplos De Asientos Contables Modelos Muestras Y Caractersticas

Haber. El asiento presentado anteriormente es un "asiento genérico" que trata de expresar que a 31 de diciembre (si el ejercicio económico coincide con el año natural), habremos de reclasificar (como deudas a corto plazo) aquellas deudas a las que tengamos que hacer frente en el ejercicio siguiente y que a fecha de cierre del ejercicio.

Asientos de ajuste Ciclo contable El ciclo contable

Descripción. La cuenta (173) Proveedores de inmovilizado a largo plazo se utiliza para contabilizar las deudas con suministradores de bienes del inmovilizado, con vencimiento superior a un año. Asiento contable. Al inicio del ejercicio X, compramos a uno de nuestros proveedores una máquina por importe de 5.000 euros más IVA al tipo general, que pagaremos dentro de dos años en un único.

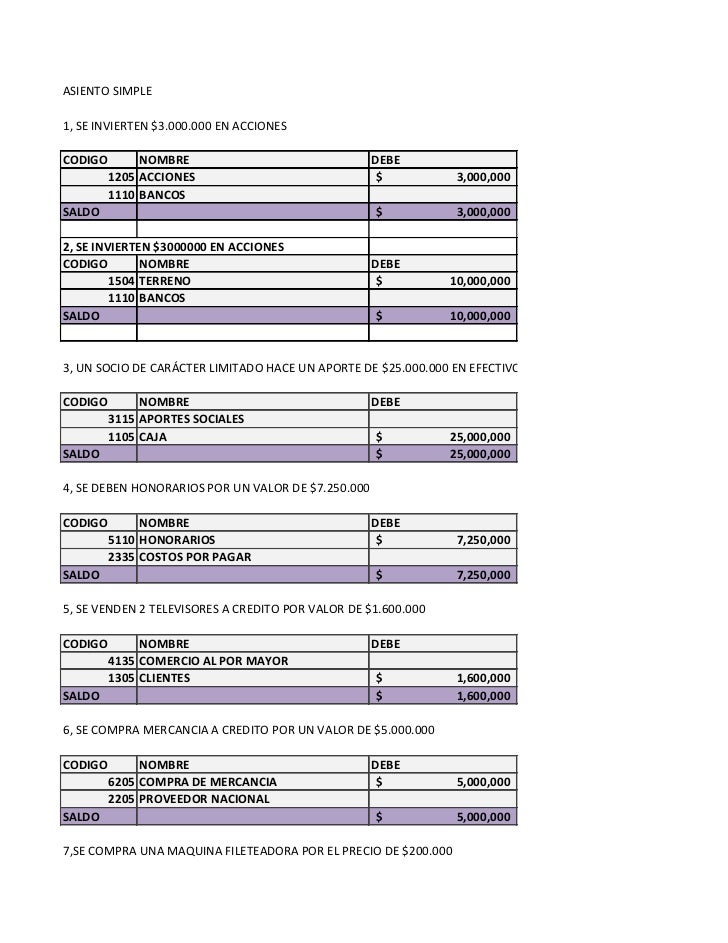

Ejemplos De Asientos Contables Ejemplo Asiento Simple Ejemplos De Images

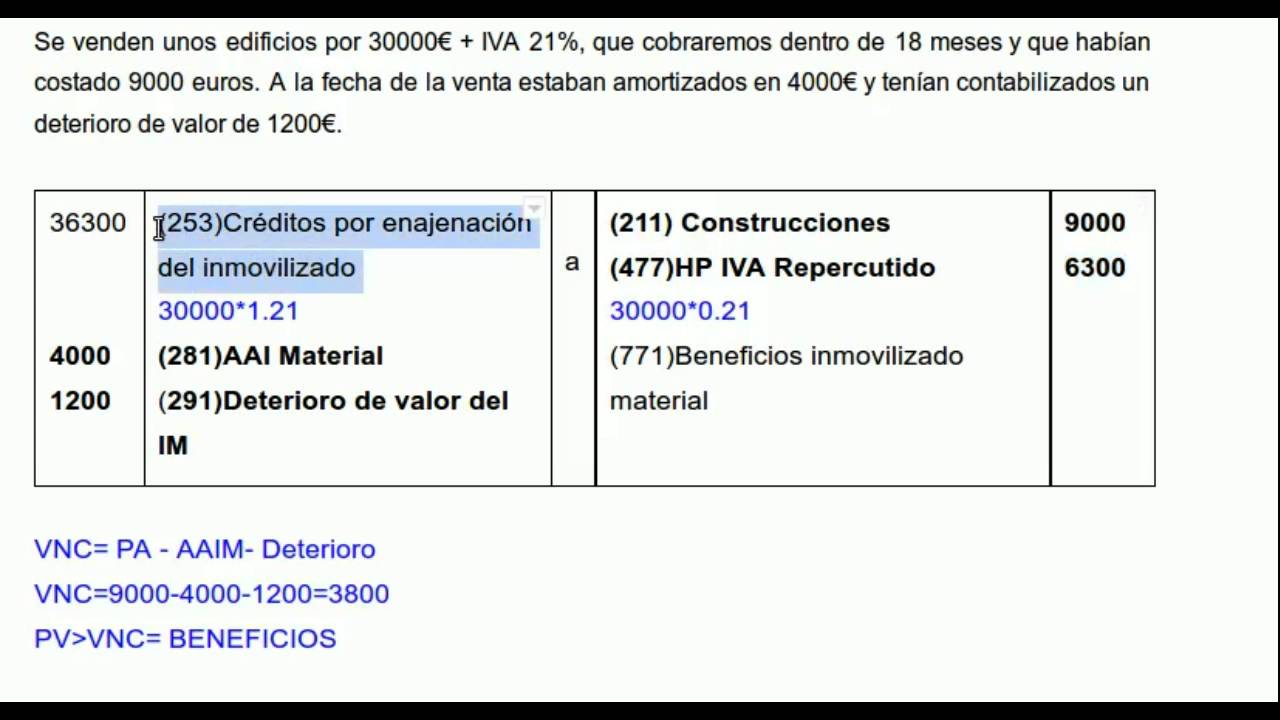

Nuestro asiento contable por la venta será el siguiente: Debe: Haber (2813) Amortización Acumulada Maquinaria: 136.000 (213) Maquinaria: 250.000 (572) Banco c/c: 30.000 (543) Créditos a corto plazo por enajenación de inmovilizado: 40.000 (253) Créditos a largo plazo por enajenación de inmovilizado(25.000 + 35.000) 60.000 (771) Beneficios.

Guía de usuario > Cartera > Pagos > Contabilización de Remesas de Pago

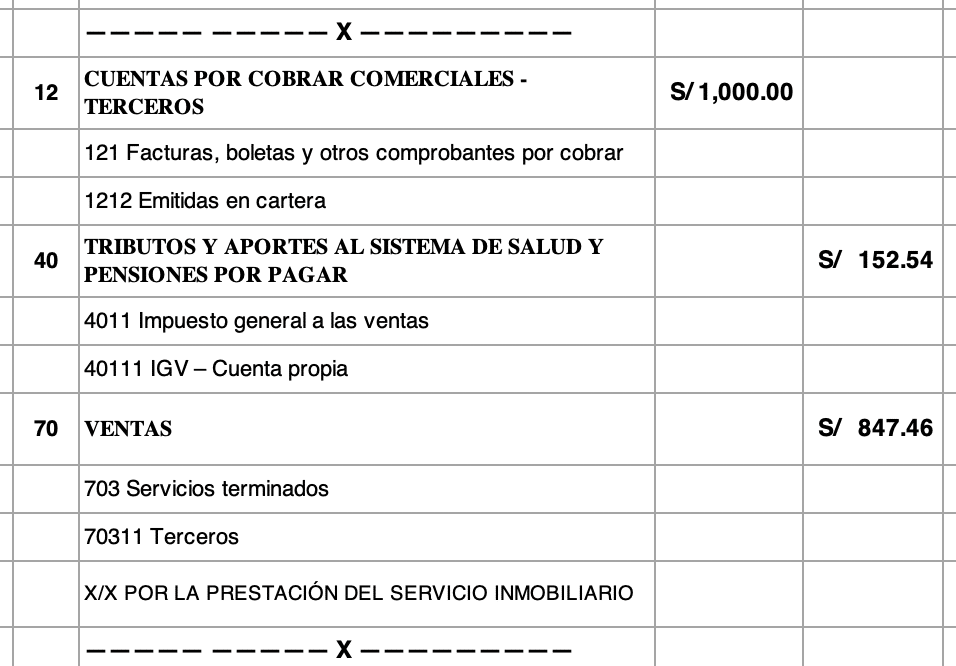

Ejemplo 2 Asientos contables de venta con IVA. En este caso, vamos a contabilizar la misma operación pero añadiendo el correspondiente 21% de IVA. 21% de 350 = 73,50 de IVA repercutido. En este caso, el importe total de la venta sería de 350+73,50 = 423,50. El IVA repercutido es aquel que se devenga en la venta de bienes o en la prestación.

Trabajo Practico trabajos practicos Contabilidad Basica Contador UES21 Filadd

En resumen, la implementación de una cuenta contable de proveedores de inmovilizado a largo plazo permite optimizar el control financiero de la empresa. Proporciona una visión clara de los compromisos financieros, facilita la organización de la información y ayuda en el cumplimiento de obligaciones fiscales y contables.

Asiento Contable Cuenta 10 Efectivo y Equivalencias de Efectivo Noticiero Contable

523 PROVEEDORES DE INMOVILIZADO A CORTO PLAZO. Pyme y Normal Deudas con suministradores de bienes definidos en el grupo 2, con vencimiento no superior a un año. a1) Por la recepción a conformidad de los bienes suministrados, con cargo a cuentas del grupo 2. a2) Por el gasto financiero devengado hasta alcanzar el valor de reembolso de la deuda.

Ejemplos De Asientos Contables Modelos Muestras Y Caractersticas

Contabilizar factura de compra de inmovilizado material a largo plazo. En esta ocasión compramos una maquinaria por importe de 32.000, euros más IVA, siendo la forma de pago en 4 pagos iguales, el primero a la compra, y los tres restantes anuales en los próximo tres años. Asiento de factura de compra de inmovilizado material a largo plazo

- Adaptador 9mm Para M4 Airsoft

- Telefono Clinica Del Pilar Malaga

- Cuanto Cuesta Crear Una Asociación

- 10 Junio 2019 Madrid Evento Psicología Autoayuda

- Lexus 200 Is Segunda Mano En Bcn

- Festival Cueva De Nerja Próximos Eventos

- Que Es La Carga Viral

- Aguila Calva Para Colorear Eeuu

- Pin Pon Deporte En Ingles

- A Que Cilindrada Pertenece La Aprilia Rsv4