Capital Contable Consultoría Contable y Marketing Digital Sistema de

Descripción. En la cuenta (650) Pérdidas de créditos comerciales incobrables contabilizamos las pérdidas por insolvencias firmes de clientes y deudores. Esto se producirá cuando uno o varios clientes de la empresa no hayan hecho efectivo el importe de una o varias facturas, incluidas las formalizadas en efectos de giro, siempre que haya.

166. Qué es un asiento contable. Diccionario Económico ⋆ Economista

Menciona que las pérdidas extraordinarias, son aquellas en las que han tenido que ver los factores externos a la empresa que demanden fuerza mayor. Puede ser que el mismo personal realice el hurto de mercaderias, entre otras posibilidades. La norma menciona que debe acreditarse que ha sucedido tal hecho. Primeramente, debe realzar una denuncia.

ASIENTOS CONTABLES.pdf

Pérdidas procedentes del inmovilizado inmaterial: aquellas que se producen en la venta de elementos del inmovilizado inmaterial, o por pérdida de valor de los mismos. Gastos extraordinarios: aquellos originadas por inundaciones, incendios u otros accidentes, sanciones, multas, etc. Mientras que los ingresos se contabilizan en las cuentas:

CONTABILIDAD 5.2 EL ASIENTO DE PÉRDIDAS Y GANANCIAS Y EL ASIENTO DE

Descripción. La cuenta (678) Gastos excepcionales se utiliza para contabilizar las pérdidas y gastos de carácter excepcional y cuantía significativa que no deban contabilizarse en otras cuentas de gastos por no tener una relación directa con la actividad propia de la empresa, tales como los producidos por inundaciones, incendios y otros.

Producto tubería Pato cuenta amortizacion mobiliario espejo sitio espía

Descripción. La cuenta (778) Ingresos excepcionales se utiliza para contabilizar los beneficios e ingresos de carácter excepcional y cuantía significativa que atendiendo a su naturaleza no deban contabilizarse en otras cuentas de ingresos. Contabilizamos en esta cuenta, entre otros, las indemnizaciones recibidas por las entidades.

Asientos Contables comunes Depreciación Contabilidad

La cuenta 678. La cuenta contable 678 se llama coloquialmente «la de los gastos extraordinarios o excepcionales». Pertenece al grupo 6 o subgrupo 67 del PGC, Pérdidas procedentes de activos no corrientes y gastos excepcionales. Vamos, que si de pronto tu empresa tiene un gasto importante que no esperaba y a su vez este no tiene cuenta propia.

Asiento Contable Compensacion Perdidas Ejercicios Anteriores Hot Sex

A continuación presentamos algunos ejemplos de pérdidas contables: 1. Depreciación de activos: Los activos de una empresa, como máquinas y equipos, disminuyen su valor con el tiempo. Esto se reflejará en el balance de la empresa como una pérdida contable. 2.

Partes del Asiento Contable.

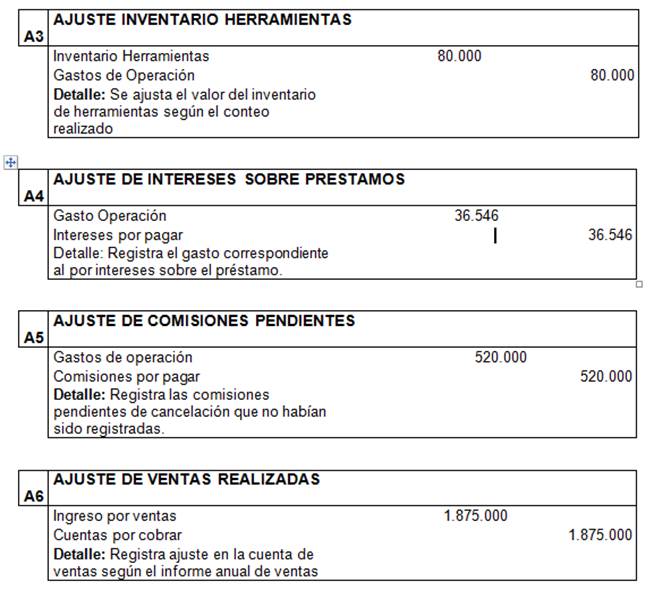

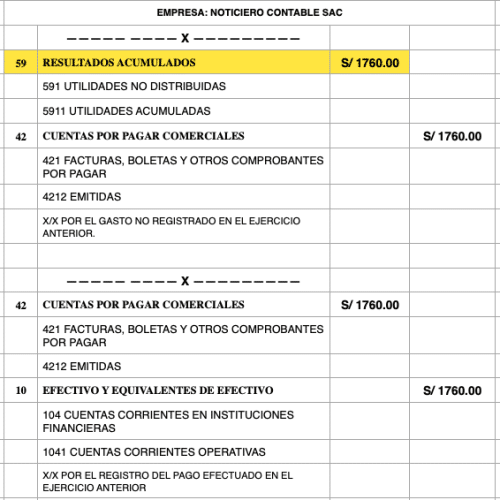

En este artículo resolveremos estas dudas: ¿Qué debo hacer ante un robo de mercaderías? Paso 1: Efectuar la denuncia policial correspondiente, detallando los hechos sucedidos y los bienes robados. Paso 2: Comunicar a SUNAT el robo sufrido mediante un escrito, acompañando como anexo la denuncia policial. Paso 3: Contabilizar la provisión.

Asiento contable de pago de intereses bancarios Actualizado marzo 2024

Comentarios 0 Comentarios. Las perdidas extraordinarias son hechos fortuitos que ocasionan perjuicio a las empresas, por ejemplo un robo, y que pueden ser deducidos como gastos siempre que se cumplan con los requisitos señalados en la Ley del impuesto a la Renta. Las pérdidas extraordinarias podemos dividirlas en dos: por caso fortuito o.

Asiento De Perdidas Y Ganancias ajore

Pérdidas y gastos de carácter excepcional y cuantía significativa que atendiendo a su naturaleza no deban contabilizarse en otras cuentas del grupo 6 o del grupo 8. A título indicativo se señalan los siguientes: los producidos por inundaciones, sanciones y multas, incendios, etc. Se cargará, por gastos excepcionales. Asiento de la cuenta 678.

Capital Social, Financial Accounting, Finance Tips, Tax, Management

La cuenta de pérdidas y ganancias es un documento que se utiliza para averiguar cuál es el resultado económico del ejercicio en el que se encuentra la empresa, es decir, si ha obtenido pérdidas o beneficios. El resultado económico del ejercicio es la diferencia entre los Ingresos y Gastos producidos durante la actividad económica de la.

Asientos contables Ejemplos y recursos para el Registro Contable

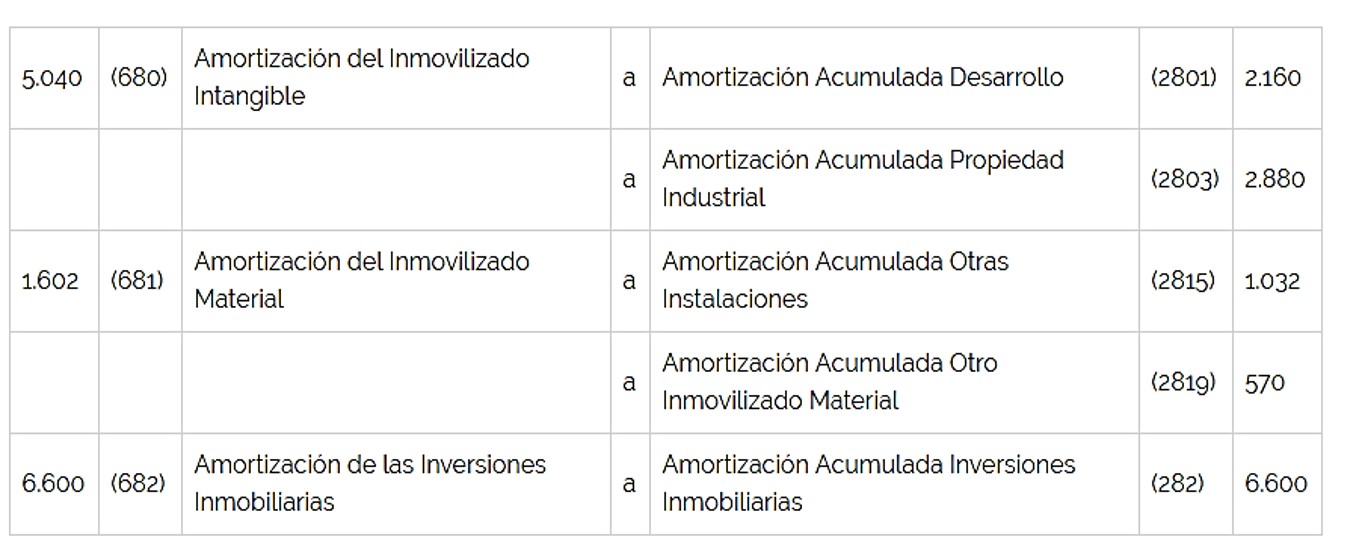

Los gastos extraordinarios que tiene una empresa en el desarrollo de su contabilidad se van a registrar en la cuenta (678) denominada "Gastos excepcionales". La naturaleza de estos gastos suele generar algún tipo de confusión en cuanto a qué se debe incluir en la misma, cuando debe utilizarse, cómo se refleja en la cuenta de pérdidas y ganancias y si tiene o no carácter deducible.

Asientos contables Ejemplos y recursos para el Registro Contable

Como regla general serán excepcionales aquellos ingresos que caen fuera de las actividades ordinarias y típicas de la empresa y no se espera, razonablemente, que ocurran con frecuencia. Ingresos procedentes de la rehabilitación de aquellos créditos que en su día fueron amortizados por insolvencias firmes. Beneficio de liquidación del negocio.

Planilla De Remuneraciones En Excel Asiento Contable Ejemplo Fanny

Ejercicio 3. Elabora la cuenta de pérdidas y ganancias de "Ramón Sánchez-Pizjuán, S.L.U." sabiendo que es una empresa que se dedica a la prestación de servicios jurídicos y que ha realizado las siguientes operaciones: Su facturación ha sido de 120.000 euros. El sueldo bruto de sus dos trabajadores suma 30.000 euros.

Ejemplos De Asientos Contables Compra De Activo Fijo Asiento Contable

Ejemplo 2 Asientos contables de venta con IVA. En este caso, vamos a contabilizar la misma operación pero añadiendo el correspondiente 21% de IVA. 21% de 350 = 73,50 de IVA repercutido. En este caso, el importe total de la venta sería de 350+73,50 = 423,50. El IVA repercutido es aquel que se devenga en la venta de bienes o en la prestación.

Contable Tip 2016

Pérdidas Extraordinarias Sunat. El inciso d) del articulo 37 de la Ley del Impuesto a la Renta, establece que son deducibles las pérdidas extraordinarias. Pero, para un mayor entendimiento revisemos lo que dice textualmente la normatividad: Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de.

- Conferencia Española De Consejos Reguladores

- Cuales Son Los Iphone Con Mejor Batería

- Vestido De Fiesta Color Verde Esmeralda

- Fotos De Barcas En La Arena

- Ala No Esta Obligado Resumen

- 1 2 Y 3 Condicional En Ingles Ejercicios

- Clinica Belen Rioja San Martin

- Material De Piercing Que No Se Oxide

- Hotels Near Sloane Square London

- 2 December Morning Events National Day Uae 2017